Kurzfassung vorweg

Wenn du nach dem Gutachten einen „Prüfbericht“ von ControlExpert, DEKRA, ClaimsControlling oder ähnlichen Dienstleistern bekommst, gilt:

Das ist kein Gegengutachten, sondern ein Sparinstrument der Versicherung.

Viele Geschädigte lassen sich davon einschüchtern – völlig unnötig.

Was ist ein Prüfbericht überhaupt?

Ein Prüfbericht ist:

- keine unabhängige Bewertung

- kein Gutachten

- kein Beweis

Er wird erstellt von:

- ControlExpert

- DEKRA

- ClaimsControlling

- Audatex-Prüfdiensten

👉 Im Auftrag der Versicherung. Nicht in deinem Auftrag.

Warum setzt die Versicherung Prüfberichte ein?

Ganz nüchtern:

- Kosten drücken

- Streit vermeiden, indem man ihn auf dich verlagert

- Zeit gewinnen

- Quote senken

Der Prüfbericht soll dir suggerieren:

„Das Gutachten ist überhöht – wir zahlen weniger.“

Darf die Versicherung dein Gutachten einfach „prüfen“?

Prüfen: ja. Kürzen: nein.

Wichtig:

- Ein Prüfbericht ersetzt kein Gutachten

- Er hat keine Beweiskraft

- Er ist parteibezogen

- Er wird von Gerichten regelmäßig nicht als gleichwertig anerkannt

Kurz gesagt:

Die Versicherung darf zweifeln – aber nicht entscheiden.

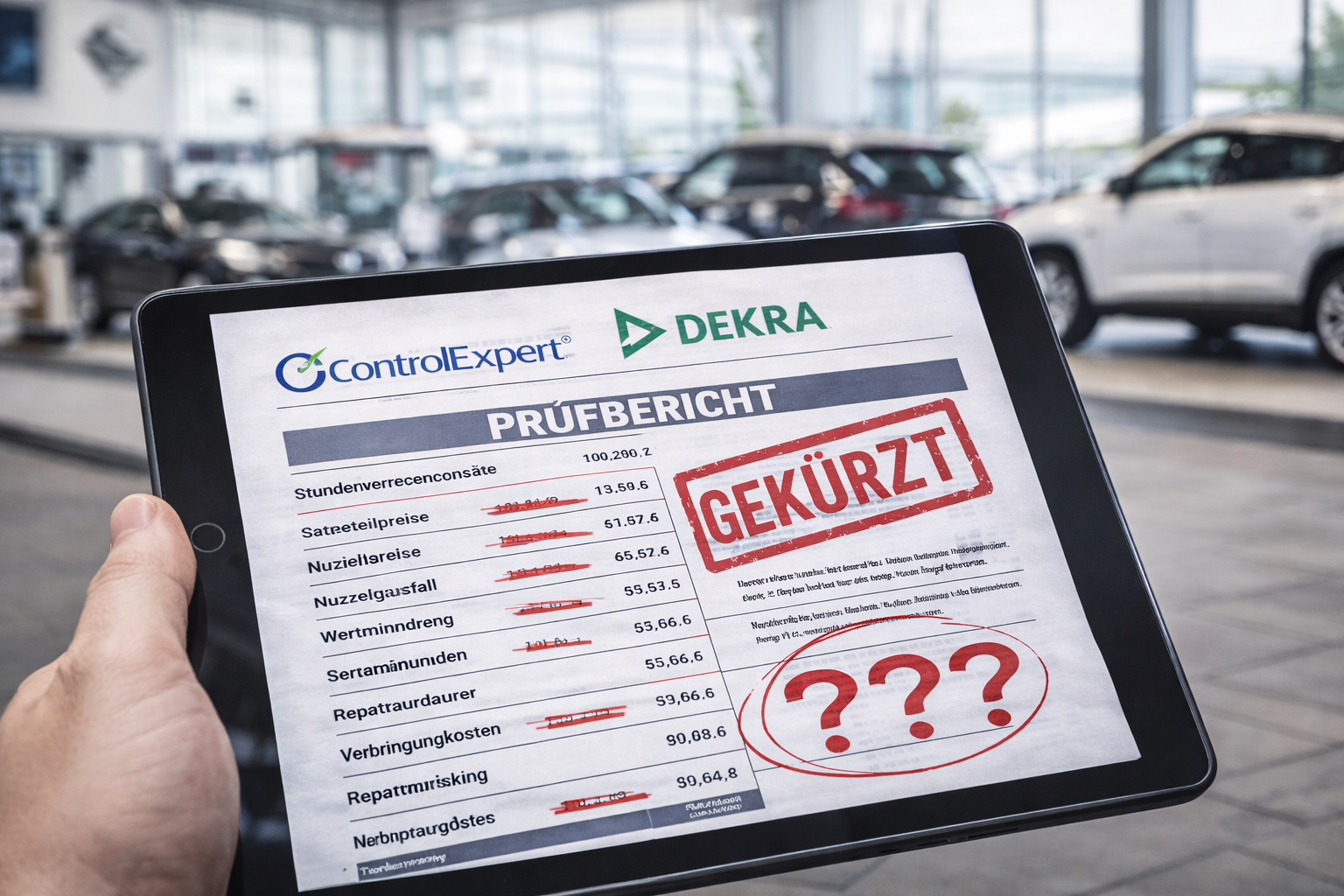

Typische Kürzungen in Prüfberichten

Fast immer dieselben Punkte:

- niedrigere Stundenverrechnungssätze

- günstigere Ersatzteilpreise

- Wegfall von UPE-Aufschlägen

- Streichung von Verbringungskosten

- Reduzierte Reparaturdauer

- Kürzung oder Ablehnung der Wertminderung

👉 Standardtextbausteine. Kein Einzelfall.

Ein häufiger Irrtum

„Wenn DEKRA das geprüft hat, wird das schon stimmen.“

Falsch.

DEKRA & Co. treten hier nicht als neutrale Sachverständige, sondern als Dienstleister der Versicherung auf.

Neutralität gibt es nur bei:

- von dir beauftragten Gutachtern

- oder gerichtlich bestellten Sachverständigen

Was du auf keinen Fall tun solltest

❌ Prüfbericht akzeptieren

❌ Kürzung unterschreiben

❌ selbst rechtfertigen

❌ Gutachten zurückziehen

❌ Reparatur auf Kürzungsbasis freigeben

Das schwächt deine Position massiv.

Wie man richtig mit Prüfberichten umgeht

Saubere Vorgehensweise:

1. Prüfbericht fachlich bewerten lassen

Ein erfahrener Gutachter erkennt sofort:

- ob die Kürzung haltbar ist

- oder reine Kostendrückerei

2. Kürzung sachlich zurückweisen

Nicht emotional. Nicht selbst.

Sondern technisch und juristisch sauber.

3. Anwalt einschalten, wenn nötig

Bei Haftpflichtschäden:

- kein Kostenrisiko

- Druckmittel gegenüber der Versicherung

- häufig schnelle Einigung

Warum Versicherungen Prüfberichte lieben

Weil:

- viele Geschädigte aufgeben

- viele Werkstätten „mitgehen“

- viele aus Angst vor Streit verzichten

Das spart der Versicherung Millionen.

Fazit – klar und deutlich

Ein Prüfbericht ist:

- kein Gegengutachten

- keine Entscheidung

- kein Grund, auf Geld zu verzichten

👉 Er ist nur ein Vorschlag der Versicherung – mehr nicht.

Prüfbericht erhalten?

Ich prüfe kostenlos:

- ob die Kürzung zulässig ist

- wie hoch dein realer Anspruch ist

- ob sich Gegenwehr lohnt

📞 Kurz anrufen oder Unterlagen schicken – bevor du etwas akzeptierst, was dir nicht zusteht.